Veja aqui quais são as 7 maiores vantagens da previdência privada!

É verdade, que há duas semanas, escrevi que não bastava aderir a uma previdência privada para que seu futuro estivesse resolvido (leia o artigo aqui). Como expliquei naquele artigo, é necessário que muitas questões sejam atendidas para que o benefício no futuro da previdência seja suficiente como complemento para a sua aposentadoria.

Mas… por outro lado, também existem muitas vantagens em investir por meio de uma previdência privada. E essas vantagens da previdência privada, podem te ajudar a atingir os seus objetivos mais rapidamente.

É sobre isso que vamos falar nesse artigo de hoje! Vamos a elas!

Vantagens da Previdência Privada

#1. Portabilidade

Uma das principais vantagens da previdência privada aberta em relação aos demais investimentos é a portabilidade.

Por meio dela, é possível mudar de um investimento para outro sem precisar arcar com nenhum custo (se o seu plano não tiver taxa de carregamento de saída) ou imposto. É só solicitar a portabilidade e seu investimento será migrado para outra previdência sem precisar ser regatado.

É verdade que pode ser necessária uma carência para resgates ou novas portabilidades, em geral de 60 dias, se o novo investimento não estiver disponível no mesmo plano em que você já tinha aderido. Mas, como a previdência é para o longo prazo mesmo, isso não deve ser um problema.

E a portabilidade só pode ser efetuada entre planos de mesma natureza: PGBL para PGBL e VGBL para VGBL.

Outra vantagem é que para quem escolheu a tabela regressiva de imposto de renda, o prazo continua contando desde o aporte, mesmo que você mude de plano.

Leia esse artigo para maiores detalhes.

#2. Não tem come-cotas

Para os investimentos em previdência privada, tanto a aberta quanto a fechada, não há o come-cotas, que é a antecipação do imposto de renda.

Essa é uma das vantagens da previdência privada em relação a alguns dos investimentos, que acabam tendo o come-cotas a cada seis meses, em maio e em novembro.

Aliás, pelo projeto de reforma tributária, esse imposto deve passar a ser cobrado somente em novembro, mas mesmo assim ainda será um adiantamento de imposto, que não é cobrado nas previdências privadas.

Quer entender como funciona o come-cotas: leia esse artigo aqui.

#3. Menor alíquota de imposto de renda

Para quem escolhe a tabela regressiva e aguarda para resgatar após 10 anos de cada aporte, o imposto é de apenas 10%, enquanto nos investimentos de renda fixa, multimercados e até de ações, a menor alíquota é de 15%. Veja como funciona a tributação dos demais investimentos.

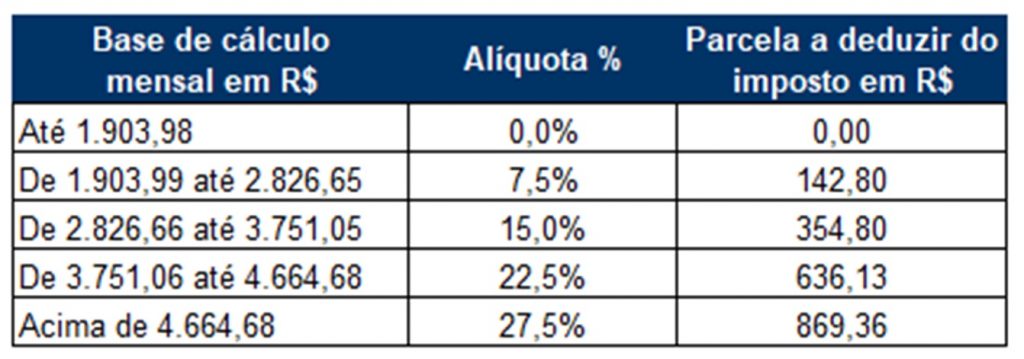

Para quem escolhe a tabela progressiva e resgata valores baixos, considerando o valor total do resgate para PGBL e o valor dos rendimentos para VGBL, o montante pode ficar isento ou pagar 7,5% de imposto de renda, conforme a tabela do imposto de renda regressiva, aquela do salário.

Segue a tabela abaixo.

Mas, fique atento, pois os valores considerados somam-se aos demais rendimentos tributáveis recebidos no ano como a aposentadoria pelo INSS, ou o aluguel, por exemplo.

Lembrando que pela proposta da reforma tributária, essa tabela deve sofrer um reajuste no ano que vem, o que será positivo, pois aumentará esses valores das faixas da base de cálculo.

#4. Benefício Fiscal

Para quem efetua a Declaração de Imposto de Renda pelo modelo completo, uma boa opção é o investimento em previdência privada.

Pois, os valores aportados em PGBL que sejam equivalentes a até 12% da renda bruta tributável, podem ser utilizados como despesas dedutíveis na declaração.

Com a proposta da reforma tributária, em que somente quem recebe até R$ 40 mil vai poder declarar pelo modelo simplificado, uma boa forma de aumentar as despesas dedutíveis para minimizar o imposto a pagar, é aportar num PGBL ou num fundo de pensão.

Veja aqui nesse outro artigo como ter esse benefício fiscal com mais detalhes.

#5. Diversificação

Já se foi o tempo em que os produtos de previdência privada eram caros, com altas taxas de administração e quase não havia opções interessantes de fundos.

Atualmente, já é possível encontrar vários fundos de previdência de gestores renomados, e com taxas de administração compatíveis com os fundos de investimento que não são de previdência.

Desta forma, já é possível montar uma carteira balanceada também investindo por meio de produtos de previdência privada aberta.

E, como falei no item #1, é bem mais barato fazer o rebalanceamento dessa carteira por meio da portabilidade, em vez de ter que sacar os recursos e pagar imposto de renda no resgate.

#6. Não entra em inventário

Uma das boas vantagens da previdência privada é que ela não entra no inventário e normalmente já fica disponível para os beneficiários em alguns poucos dias.

Esses recursos podem ser úteis tanto para pagar os gastos do dia a dia da família na falta do principal provedor, quanto as custas do inventário, dos advogados e também do ITCMD da herança.

#7. Não paga ITCMD em alguns Estados

E ainda tem uma questão interessante…. Na sucessão, se o plano estiver na fase de acumulação, o saldo total será recebido pelos beneficiários. E, como o ITCMD, que deve ser pago na transmissão da herança, é um imposto Estadual, depende de cada Estado se cobrará ou não esse imposto.

Então, isso também pode ser uma das vantagens da previdência privada, que é a isenção do imposto de transmissão naqueles Estados em que não há essa cobrança.

Você já conhecia todas essas vantagens? Acha que poderá se beneficiar de alguma ou algumas delas? Como sempre, analise cada uma delas e verifique se realmente poderão ser usufruídas no seu caso. Bons investimentos!