Volta e meia recebo esse tipo de pergunta… Mas, afinal, o que é melhor: comprar financiado ou alugar até juntar o dinheiro?

Muita gente acha que comprar é melhor, ainda que financiado, já que o imóvel será seu e que se estivesse alugando estaria jogando dinheiro fora. Mas, será que financeiramente falando essa é a melhor opção mesmo?

Pois é…Como eu expliquei recentemente em uma entrevista que concedi à coluna Acerto de Contas da Giane Guerra na GaúchaZH, esta decisão está longe de ser trivial e tem que fazer conta pra poder decidir.

Veja aqui a entrevista completa e aproveite para ler a seguir o trecho que saiu no jornal impresso:

Então, vamos lá…

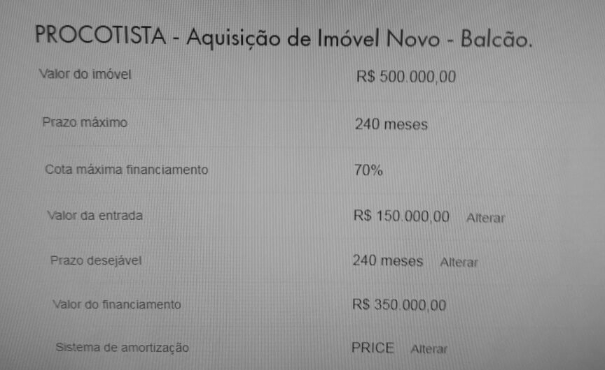

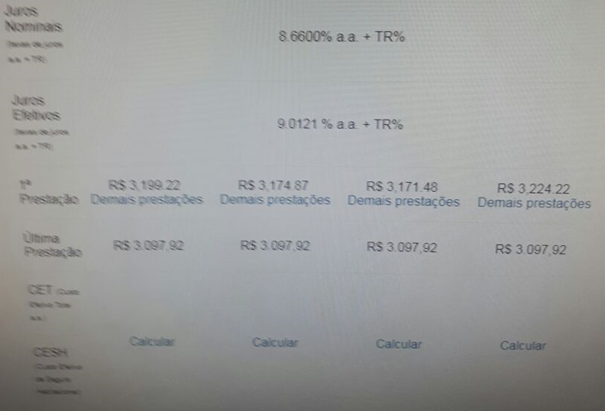

Vamos começar com uma simulação na Caixa, para uma pessoa de 35 anos que queira comprar um imóvel de R$ 500 mil pelo Sistema Financeiro de Habitação (SFH), com entrada de R$ 150 mil e mais 240 parcelas pela Tabela Price. Veja como ficou pelo simulador da Caixa:

Como se pode ver nas imagens acima, a parcela para pagamento em 240 meses seria de R$ 3.199,22.

Por outro lado, e se a pessoa ao invés de comprar o imóvel fosse alugar até conseguir juntar o valor do imóvel para pagar à vista? Se ela conseguisse um investimento com taxa de juros reais de 5% ao ano e considerando uma inflação de 4% ao ano, os juros mensais reais e líquidos de imposto (considerando alíquota de 15%), seriam de 0,3% ao mês.

Desta forma, ela poderia investir o valor da entrada, ir pagando o aluguel de R$ 2 mil (0,4% do valor do imóvel) e aplicar mensalmente a diferença que ainda sobra, ou seja, R$ 1.199,22. Com isso, em menos de 14 anos ela já teria o dinheiro para comprar o imóvel de R$ 500 mil (a valores de hoje) à vista.

É possível até pensar em um aluguel mais caro, como R$ 2,5 mil (0,5% do valor do imóvel). Nesse caso, o tempo para juntar o dinheiro aumentaria para pouco mais de 18 anos.

Então, a conta que deve ser feita é: capitalizar a entrada mais a diferença entre o valor da parcela e o aluguel mês a mês. Assim, dá para saber em quantos anos seria possível comprar o imóvel à vista. Se o prazo for menor pagando aluguel, é uma boa opção, se for maior, melhor financiar!

Observe bem que a decisão vai depender do prazo, dos juros e do valor da entrada do financiamento, além do aluguel do imóvel em questão. Também é preciso levar em conta a idade do proponente, o valor do seguro, a taxa de cadastro, dentre outras coisas que podem influenciar no cálculo do financiamento.

Para lhe ajudar a tirar as suas próprias conclusões entre comprar ou alugar, preparei uma planilha simples que pode lhe ajudar muito nesta jornada. Clique no botão abaixo para fazer o download: