A compra da casa própria é o objetivo de vida de grande parte dos brasileiros. Para muitos, o tão sonhado imóvel é a garantia de sua tranquilidade financeira e psicológica no futuro, pois não querem pagar aluguel o resto da vida. Muitas vezes é o financiamento da casa própria que vai realizar esse sonho.

Essa costuma ser uma das decisões financeiras mais importantes da vida de alguém. Justamente por isso, deve ser muito bem planejada.

Se você ainda não comprou o seu imóvel

Se você ainda não comprou a sua casa própria, defina qual é o local em que pretende comprá-la, o tamanho e o valor desse imóvel. Em seguida, faça alguns cálculos para saber em quanto tempo, dada a sua poupança mensal, será possível juntar esses recursos para poder efetuar essa compra.

Se o prazo para a compra à vista for muito longo, uma possibilidade é guardar o dinheiro para a entrada e financiar o restante. Mas, lembre-se: quando for dar a entrada, guarde uma reserva de emergências, para não ficar desassistido diante de algum imprevisto.

Procure as menores taxas de juros e faça simulações para que as parcelas caibam no seu bolso com o menor prazo possível de financiamento. Efetue várias simulações, diminuindo o prazo. Você vai notar que muitas vezes, o valor a mais na parcela pela diminuição do prazo é muito pequeno e cabe no seu bolso, e você poderá quitar em bem menos tempo o seu financiamento.

Não ache que será fácil esse processo até que a casa esteja quitada! Será necessária muita disciplina e força de vontade.

Em um texto recente sobre o assunto para o portal Época Negócios, escrevi que “é válido frisar que uma forma mais fácil de encarar esse desafio [de poupar] é pensar que estará trocando bens e serviços sem muita importância agora, no presente, para poder conquistar o que realmente importa para você: a sua casa própria. Assim, considerando uma troca e não uma perda de consumo no presente, a travessia será muito menos dolorosa, pois você saberá que há um objetivo maior, um sonho a ser realizado no futuro.”

Inclusive, por conta desse momento de incertezas por conta da pandemia, escrevi um outro artigo falando sobre as novas condições de carência no início do financiamento e também sobre o desafio de encarar essa dívida, justamente agora em que não sabemos como será o dia de amanhã. Sugiro a leitura do texto Financiamento Imobiliário: 180 dias de carência. Vale a pena?, onde faço uma análise sobre essas questões.

Se você já comprou seu imóvel e está pagando o financiamento

E se você já comprou a sua casa própria financiada, mas se deparou com a crise e agora está com as finanças pessoais sufocadas? O que fazer?

Então… O Governo publicou uma série de medidas promovendo a suspensão do pagamento das parcelas dos financiamentos imobiliários.

Se a sua renda estiver apertada, esse pode ser um ótimo momento para rever as suas finanças e procurar uma negociação com o banco para pausar o pagamento de algumas das parcelas.

Como os juros dos financiamentos imobiliários costumam ser mais baixos do que outros tipos de empréstimos (até do consignado), a melhor opção provavelmente será suspender o pagamento do financiamento imobiliário e continuar pagando os demais que devem ser mais caros.

Atualmente, já é possível pausar até 4 parcelas em alguns casos, mas é preciso ficar atento, pois os juros devem continuar sendo cobrados pelo prazo da suspensão, fazendo com que o valor a ser pago seja maior no futuro.

Só faça isso se realmente estiver precisando, pois você vai acabar pagando mais pelo seu imóvel desta forma.

Foi inclusive isso que comentei na entrevista que dei para o Gaúcha ZH (leia em PDF, aqui): “Se tiver dívida de cartão de crédito ou cheque especial, pague elas porque são bem mais caras. Ou até mesmo para ter dinheiro para comer, pois sabemos que é a realidade do brasileiro. Dependendo do financiamento imobiliário, ele tem juro menor até do que o empréstimo consignado.”

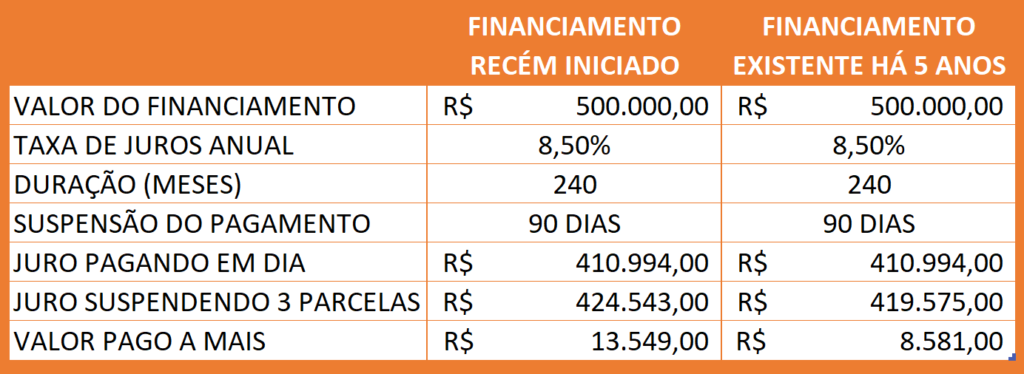

Inclusive, na própria entrevista, fiz alguns cálculos para mostrar o quanto aumentaria o saldo total pago em caso de suspensão de 3 parcelas de um financiamento pela tabela SAC. Foram duas simulações, uma no caso de um financiamento no início e outro para um financiamento com 5 anos. Vamos ver na tabela a seguir…

Repare que são R$4.968,00 reais a mais de juros quando comparamos os dois cenários. Isso ocorre porque o saldo devedor do primeiro cenário é maior. Ou seja, quanto mais recente o seu financiamento, maior será a conta no final, caso você deixe de pagar algumas parcelas agora.

Isso serve para reforçar a importância de se preparar com cautela, de se planejar e de formar uma reserva de emergências que suporte as contas em períodos de maior escassez até que as coisas voltem ao normal.

Realize sim o seu sonho da casa própria, mas mantenha sempre os pés no chão!