A maioria das pessoas deseja, em algum momento da vida, reduzir o ritmo de trabalho e/ou se aposentar. E esta necessidade aumenta conforme elas vão ganhando idade. Por conta disso, os Governos organizam sistemas de Previdência Social com características específicas, conforme a sua cultura, sua situação demográfica e sua expectativa de vida.

A ideia é esta: as pessoas contribuem durante o período em que estiverem trabalhando e, quando atingem certas condições, recebem a aposentadoria.

Porém, é sabido que vêm se intensificando os debates ao redor da reforma da Previdência Social em nosso país. E como o assunto vem tomando os jornais e as redes sociais, resolvi mostrar aqui as projeções demográficas do Brasil e como isso pode influenciar o futuro deste nosso modelo de Previdência Social.

Em seguida, apresentarei alguns aspectos relevantes sobre a Previdência Privada, que se apresenta como uma alternativa para quem deseja complementar os benefícios que receberá do Governo.

Previdência Social e Pirâmide Etária do Brasil

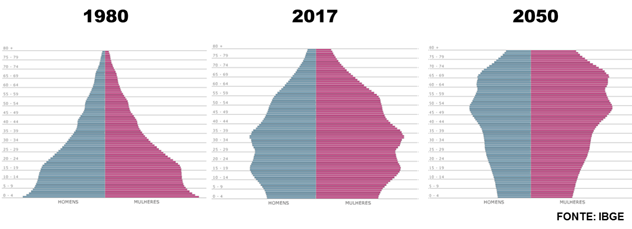

O Brasil sempre foi considerado um país de jovens, mas isso vem mudando aos poucos ao longo dos últimos anos. O envelhecimento da população brasileira pode ser facilmente notado nas Pirâmides Etárias do IBGE.

A figura deixa claro que em 1980 o Brasil tinha a grande parte da sua população composta de jovens com menos de 30 anos. Porém, agora em 2017, o perfil etário da população mudou claramente. Repare que os números para 2017 dão conta de que menos pessoas estão nascendo e que a base da pirâmide vem se estreitando cada vez mais. Da mesma forma, o topo vem engordando, ou seja, temos agora mais pessoas aposentadas.

Diante dessas constatações, talvez você esteja se perguntando: o que isso tem a ver com Previdência Social?

Esta relação é bem simples… A Previdência Social no Brasil, tem como característica o regime de repartição que traz como premissa a solidariedade entre as pessoas que fazem parte do sistema. Dessa forma, quem está ativo contribui para o pagamento de quem está inativo. Em outras palavras, quem está trabalhando contribui para o pagamento das aposentadorias e pensões de quem está aposentado.

Quando olhamos para esta questão e combinamos este entendimento com as projeções demográficas que mostrei anteriormente, percebemos que em 1980 havia uma grande quantidade de pessoas contribuindo e poucas pessoas recebendo suas aposentadorias, o que significa que um grande número de pessoas contribuía com o pagamento da aposentadoria de um grupo bem menor de pessoas. O sistema tendia a ser superavitário e parecia funcionar confortavelmente do ponto de vista financeiro.

Ocorre que em 2017 a situação já demonstra sensível alteração, com o aumento do número de pessoas em vias de se aposentar e, para piorar, uma diminuição no número de pessoas nascendo.

Pelas projeções, a coisa fica bem mais delicada e insustentável em 2050, quando haverá um grande número de pessoas com idade para se aposentar e um número bem menor de pessoas na ativa. É exatamente aqui que mora o problema! A conta não fecha!

O sistema se mostra insustentável e, se nada for feito no presente, há uma chance enorme de ele simplesmente não conseguir honrar com as aposentadorias das gerações que hoje trabalham e contribuem regularmente. Se você está na ativa, corre o risco de não receber nenhum recurso quando estiver em vias de se aposentar (clique aqui e conheça algumas medidas que você pode tomar para se proteger) ou que o Governo tenha que gastar toda a sua receita, ou grande parte dela em aposentadorias, em detrimento de educação e saúde, por exemplo.

Outras características importantes da Previdência Social são:

- É compulsória (quem trabalha com carteira assinada é obrigado a contribuir);

- Tem como gestor o Estado;

- O valor mínimo de aposentadoria é o salário mínimo e o teto está em R$ 5.531,31 (2017).

A Previdência Privada como alternativa…

Diferentemente da Previdência Social, a Previdência Privada (ou Previdência Complementar) não se utiliza do regime de repartição, mas do regime de capitalização. Este regime por sua vez, tem como característica a individualidade dos segurados, de modo que cada um contribui para o seu próprio benefício futuro.

Trata-se de uma espécie de poupança individual administrada por especialistas que deverão aplicar o dinheiro no mercado financeiro buscando a melhor rentabilidade possível e seguindo regras previamente definidas.

Ao contrário da Previdência Social, este regime é facultativo (não compulsório) e é oferecido e gerido pela iniciativa privada. Além disso, é bom registrar que o valor que o segurado irá receber depende diretamente da reserva que conseguiu acumular ao longo dos anos em que esteve contribuindo e das taxas de juros recebidas.

Desta forma, a Previdência Privada é uma boa alternativa para quem quer complementar sua aposentadoria de modo a ter mais tranquilidade no futuro.

Se você ainda estiver em dúvida sobre se vale ou não vale a pena investir em Previdência Privada, recomendo que clique aqui e leia um artigo em que dou orientações importantes que podem lhe ajudar nesse sentido.

Previdência Privada: PGBL x VGBL

Os dois modelos mais usuais de Previdência Privada são o PGBL e o VGBL e é sempre bom conhecê-los bem antes de tomar uma decisão de investimento. A seguir, conheça as principais características de cada um deles:

PGBL

Perfil do Investidor

O PGBL é mais apropriado para quem:

- Possui renda tributável bruta;

- Faz a Declaração Anual no Modelo Completo;

- Contribui para o INSS ou para o Regime Próprio;

- Aplica em previdência privada até 12% da renda bruta tributável.

Benefício Fiscal

No PGBL, até 12% da sua renda bruta tributável pode ser deduzida da base de cálculo do IR. Porém, no momento do resgate todo o montante é tributado (Principal + Juros).

VGBL

Perfil do Investidor

O VGBL é mais apropriado para quem:

- É isento de IR;

- Declara o IR no Modelo Simplificado;

- Não contribui para o INSS ou Regime Próprio;

- Aplica em previdência privada mais do que 12% da renda bruta tributável.

Benefício Fiscal

No VGBL, não há deduções de IR, mas somente a rentabilidade é tributada no resgate.

Observação: em ambos, PGBL e VGBL, não há come-cotas (tributação no período de acumulação).

Recomendação: Aproveite o PGBL para pagar menos IR, saiba mais clicando aqui.

Estratégia de combinação PGBL x VGBL: para quem quer contribuir para a Previdência Privada com mais de 12% da renda bruta tributável, é recomendado que aplique em PGBL até o limite de 12% e o que exceder a este percentual deve ser aplicado em VGBL.

Caso deseje conhecer ainda mais sobre os tipos de Previdência Privada, clique aqui.