Com a taxa de juros mais baixa, vale a pena continuar investindo na poupança?

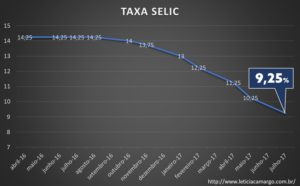

Em julho, o Copom baixou mais uma vez a Meta da Selic, que é a taxa de juros básica da economia, para 9,25% ao ano, conforme podemos verificar no gráfico abaixo:

Como a tendência continua sendo de queda, a rentabilidade de alguns fundos de investimento referenciados DI começa a se tornar menos interessante quando comparada à remuneração da poupança.

Esta comparação torna-se ainda mais crítica se considerarmos que na próxima reunião do Copom que ocorrerá em setembro, o mercado espera nova redução de 1 ponto percentual na taxa básica, devendo chegar a 8,25%.

Se a Selic recuar para 8,5% ou menos, haverá uma mudança automática na fórmula da rentabilidade da poupança, de forma que a caderneta passe a render a TR (Taxa Referencial) mais 70% da Meta Selic para os depósitos feitos a partir 4 de maio de 2012, em vez de remunerar a TR mais 0,50% ao mês, como ela é remunerada atualmente que a Selic está maior do que 8,5% ao ano.

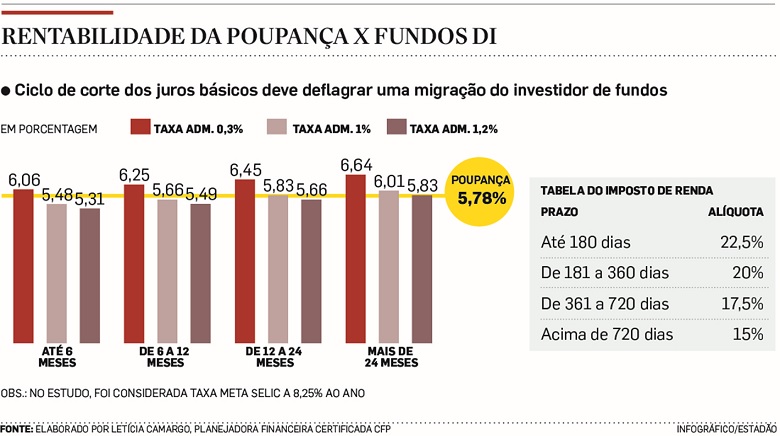

Diante desse novo cenário que vem se desenhando, fiz um estudo para analisar a rentabilidade dos fundos de investimento mais conservadores – considerando vários patamares de taxas de administração e alíquotas de IR dependendo do prazo da aplicação – comparando-os com a poupança. Esse estudo foi citado em uma matéria publicada pelo Jornal Estadão (clique aqui para ler) nesta última segunda-feira.

Considerando que a Meta da Taxa Selic irá recuar para 8,25% ao ano já em setembro, pelo estudo pude concluir que somente fundos com taxas de administração iguais ou menores do que 1,2%, depois de pagarem o IR irão remunerar mais do que a poupança em prazos maiores do que dois anos (cujas alíquotas de imposto caem para 15% sobre a rentabilidade).

Além disso, de acordo com meus cálculos, os fundos com taxas de administração de 1,3% ou mais, não deverão ganhar da poupança, independentemente do prazo de investimento.

Somente os fundos cujas taxas sejam de 0,5% ou menos é que devem ter maiores rentabilidades independente do prazo de investimento.

Observe a seguir o infográfico desenvolvido pelo Estadão, considerando as minhas conclusões:

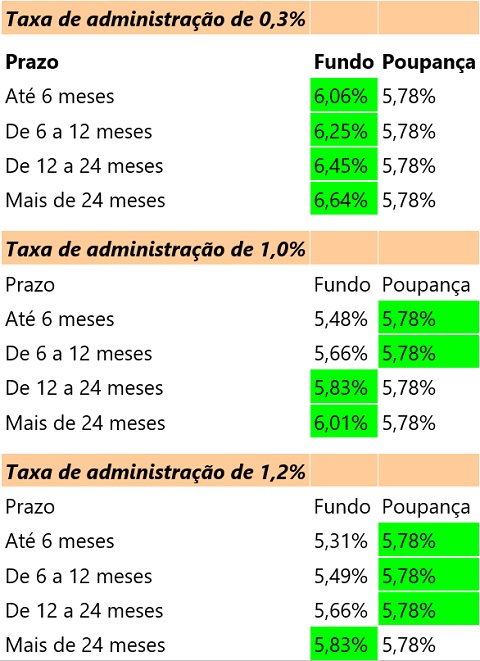

A tabela a seguir reforça estas informações:

Essa análise nos faz acreditar que, com a confirmação da trajetória da queda dos juros básicos, haverá uma migração de investimentos dos fundos que cobram taxas de administração mais elevadas para a poupança. Inclusive, ocorreu um ingresso recorde de recursos na caderneta de poupança em 2012 e 2013, quando a Selic caiu a um dígito.

Apenas para registro, vale lembrar que, em 2012, quando a Meta Selic chegou à taxa mínima de 7,25% ao ano, houve entrada líquida de R$ 37,42 bilhões na poupança. Em 2013, novo recorde: captação líquida de R$ 54,28 bilhões.

Porém, é preciso ficar atento ao fato de que a poupança remunera apenas nas datas de aniversário, a cada 30 dias, ou seja, se o investidor resgatar o valor antes disso, aquele dinheiro não terá remuneração alguma naquele período proporcional desde a última data de aniversário até a data do resgate. Desta forma, a poupança não á a melhor opção para o dinheiro do dia a dia que será utilizado no mesmo mês.

Embora o cenário em potencial tenha grandes chances de se concretizar, sempre recomendo cautela ao investidor e que procure a ajuda de um especialista que possa estudar qual investimento será mais adequado em cada caso.