Muitos investidores não conhecem bem as normas de tributação dos investimentos e por isso acabam ficando inseguros em investir.

Minha intenção neste artigo não é passar todos os detalhes da tributação, mas as regras gerais para os investimentos mais comuns às pessoas físicas.

1) Poupança

Para pessoas físicas e pessoas jurídicas sem fins lucrativos a poupança não é tributada, mas é bom lembrar que o rendimento só é recebido na data do aniversário da aplicação. Então se eu apliquei R$ 100 no dia 5 de janeiro, só vou receber a rentabilidade no dia 05 de fevereiro. Se eu efetuar um resgate total no dia 04 de fevereiro não recebo rendimento algum, somente os R$ 100 que foram aplicados.

Para pessoas jurídicas com fins lucrativos a remuneração só é recebida a cada 3 meses e o imposto de renda é de 22,5% sobre o rendimento.

2) Fundos e Clubes de Investimento

Aqui precisamos primeiro entender que existem 3 tipos de fundo: os de renda variável, os de curto prazo e os de longo prazo. Cada um com sua forma de tributação.

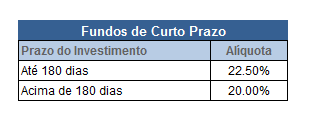

Fundos de Curto Prazo:

Os fundos de curto prazo são aqueles cujos títulos de sua carteira tem um prazo médio de um ano para vencer e por isso são menos arriscados. Porém, a Receita também os penaliza cobrando taxas de IR mais altas para aplicações por prazos maiores do que 180 dias do que nos fundos de Longo Prazo. Para estes fundos a tributação será a seguinte:

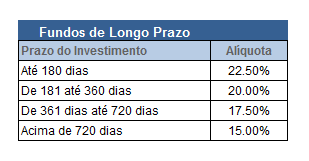

Fundos de Longo Prazo:

Os fundos de longo prazo são aqueles cujos títulos de sua carteira tem prazo médio superior a um ano para o vencimento. Para estes fundos a tributação será a seguinte:

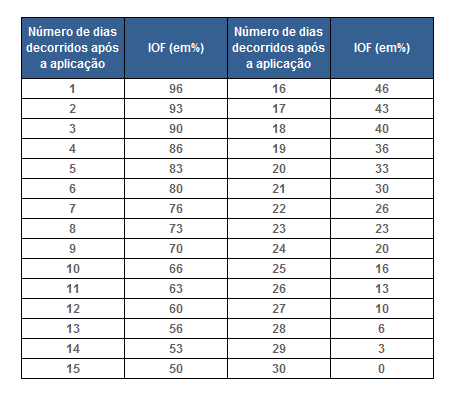

Tanto para os fundos de longo prazo quanto para os de curto prazo, ainda será cobrado o IOF no resgate, caso a aplicação tenha um prazo menor do que 30 dias, como segue:

Vamos ao exemplo: apliquei R$ 100 em um fundo de longo prazo e solicitei um resgate total em 10 dias, sendo que o meu saldo bruto atual é de R$ 110. Pagarei R$ 6,60 de IOF, referentes à 66% da minha rentabilidade conforme a Tabela acima, e sobre os outros R$ 3,40 vou pagar 22,5% de IR, ou seja, R$ 0,76 (já que o imposto é truncado). Desta forma, meu resgate líquido será de R$ 102,64.

Come-cotas em fundos de longo prazo e de curto prazo

O come-cotas é um adiantamento do imposto de renda pago à Receita nos meses de maio e novembro. Na data desta cobrança, é feito um cálculo da rentabilidade de cada data de aplicação no fundo desde o último pagamento deste tributo ou desde a data de aplicação, o que for mais recente. Sobre este montante tributa-se pela menor alíquota de IR conforme o tipo de fundo: 20% para os fundos de curto prazo e 15% para os de longo prazo.

Para pagar esta tributação, é feito um resgate compulsório do número de cotas do investidor equivalente ao valor do imposto. Por isso o nome de “come-cotas”.

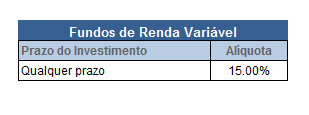

Fundos e Clubes de Renda Variável:

Independente do período em que o dinheiro estiver aplicado, a tributação sempre será de 15% sobre o rendimento positivo. Exemplo: Apliquei R$ 100, tive R$ 10 de lucro e fiquei com R$ 110. Se fiz um resgate total, vou pagar R$ 1,50 de imposto e receber líquidos R$ 108,50.

Não há cobrança de IOF nos fundos de renda variável e nem nos clubes de investimento. Também não há o come-cotas nestes dois tipos de investimento.

Para qualquer um dos 3 tipos de fundo, tanto o imposto de renda quanto o IOF, quando for o caso, sempre serão retidos na fonte, ou seja, o cotista já recebe o resgate pelo valor líquido. Desta forma, não há necessidade de o investidor se preocupar com nenhum recolhimento de imposto adicional.

3) Títulos de Renda Fixa

Na regra geral, a tributação dos títulos de Renda fixa é muito parecida com a dos fundos de Longo Prazo, inclusive com a mesma tabela de IR e IOF, com a diferença de que neste caso não há o come-cotas. Há algumas excessões de títulos cuja alíquota de IOF seja zero, como é o caso das debêntures e das LCAs, por exemplo.

O tributo, tanto para os títulos públicos quanto para os privados, será cobrado na fonte no momento da venda do título ou do recebimento dos juros.

4) Ações

As ações são tributadas em 15% sobre o ganho de capital no momento da venda. Ou seja, se eu comprei uma ação A por R$ 1.000 e a vendi no dia seguinte por R$ 1.100, terei que pagar R$ 15 de imposto de renda. Neste caso, tenho que recolher um DARF até o final do mês subsequente para pagar este valor. O código para o pagamento do DARF é o 6015.

Porém há uma isenção para a pessoa física caso o valor total de vendas em um mesmo mês seja de até R$ 20 mil. No caso da venda acima, sendo a única efetuada no mês, o contribuinte estaria isento.

Quando o investidor efetua vendas acima de R$ 20 mil em um mesmo mês, existe um imposto retido na fonte chamado pelo mercado de dedo-duro, que recolhe na fonte 0,005% do valor de venda. Como o mínimo deste recolhimento é de R$ 1 e este é exatamente o imposto cobrado quando o valor de vendas atinge R$ 20 mil, a Receita sabe exatamente se o seu ganho, se for o caso, foi isento ou não.

Lembrando que se tiver havido o recolhimento do imposto dedo-duro, este valor é compensável e poderá ser deduzido do IR a pagar pelo DARF no mês seguinte.

E, ainda, as despesas efetivamente pagas nas negociações de compra e venda, como taxa de corretagem e emolumentos entre outros, que constarem das Notas de Corretagem, também poderão ser descontados do lucro líquido, diminuindo assim o imposto a pagar.

É importante ressaltar também que o imposto é devido pelos ganhos líquidos do mês, então se eu tive um lucro de R$ 30 mil em uma venda e depois um prejuízo no mesmo mês de R$ 20 mil, só pagarei imposto sobre o ganho líquido de R$ 10 mil.