Dentre os convidados estavam o Daniel Maeda, da Comissão de Valores Mobiliários (CVM) e um dos responsáveis por elaborar a nova regulação, e a Tatiana Belizário, gerente de produtos de investimentos do Itaú, contribuindo com a visão dela de mercado sobre as mudanças mais relevantes na nova legislação.

A seguir, apresento um breve resumo sobre o que mais discutimos na live. Vale conhecer essas mudanças.

Nova regulação de fundos de investimento: Resolução CVM 175

Desde o dia 2 de outubro, passou a vigorar a Resolução CVM 175, que é um conjunto de regras para fundos de investimento que veio para reunir e substituir a legislação anterior, composta de outras 38 normas, em especial a Instrução CVM 555.

Clique aqui e acesse a nova resolução, caso você tenha interesse em ler as mais de 350 páginas (!) dessa nova legislação de fundos.

O que impulsionou essas mudanças foi a Lei de Liberdade Econômica. Essa lei é um conjunto de regulamentações que tem como um dos seus principais objetivos a redução da burocracia e dos custos de observância.

Além de aproximar a prática dos fundos no Brasil ao cenário global, essas novas diretrizes impactam diretamente os pequenos investidores, que passam a ter acesso a novas opções de investimento. A partir de agora, investidores com menos recursos podem acessar produtos que antes eram destinados somente aos milionários, beneficiando-se de maior proteção e transparência.

Veja as alterações mais significativas que afetarão os investidores a seguir.

Alterações mais significativas

A nova regulação traz consigo diversas alterações significativas:

-

Natureza e Categorias de Fundos

Uma evolução importante com a nova regulação foi a da natureza dos fundos. Anteriormente, os fundos de investimento eram definidos como uma comunhão de recursos, da mesma forma que um condomínio de apartamentos. Agora, eles são constituídos sob a forma de condomínio de natureza especial.

Além disso, a Instrução CVM 555 só contemplava os fundos de investimento mais tradicionais, os agora chamados de fundos de investimento financeiros. Porém, a Resolução CVM 175 abarca também todas as outras categorias de fundos, como Fundos Imobiliários, ETFs, FIPs e FIDCs, por exemplo.

Na nova resolução, cada categoria de fundo possui seu conjunto de regras específicas, detalhadas em Anexos Normativos.

Seguem abaixo as Categorias de Fundos abrangidas:

– ANEXO NORMATIVO I – FUNDOS DE INVESTIMENTO FINANCEIRO (FIF)

– ANEXO NORMATIVO II – FUNDOS DE INVESTIMENTO EM DIREITOS CREDITÓRIOS (FIDC)

– ANEXO NORMATIVO III – FUNDOS DE INVESTIMENTO IMOBILIÁRIO (FII)

– ANEXO NORMATIVO IV – FUNDOS DE INVESTIMENTO EM PARTICIPAÇÕES (FIP)

– ANEXO NORMATIVO V – FUNDOS DE ÍNDICE (ETF)

– ANEXO NORMATIVO VII – FUNDOS MÚTUOS DE PRIVATIZAÇÃO – FGTS (FMP-FGTS)

-ANEXO NORMATIVO VIII – FUNDOS DE FINANCIAMENTO DA INDÚSTRIA CINEMATOGRÁFICA NACIONAL (FUNCINE)

– ANEXO NORMATIVO IX – FUNDOS MÚTUOS DE AÇÕES INCENTIVADAS (FMAI)

– ANEXO NORMATIVO X – FUNDOS DE INVESTIMENTO CULTURAL E ARTÍSTICO (FICART)

– ANEXO NORMATIVO XI – FUNDOS PREVIDENCIÁRIOS

– ANEXO NORMATIVO XII – FUNDOS DE INVESTIMENTO EM DIREITOS CREDITÓRIOS DO PROGRAMA DE INCENTIVO À IMPLEMENTAÇÃO DE PROJETOS DE INTERESSE SOCIAL (FIDC-PIPS)

Não sei se você percebeu, mas ficou faltando o ANEXO NORMATIVO VI que será sobre FIAGRO (FUNDOS DE INVESTIMENTO NAS CADEIAS PRODUTIVAS DO AGRONEGÓCIO). Ele vai ser editado em breve.

Além disso, vale lembrar que os fundos previdenciários não se constituem em uma categoria de fundos específica, mas foi necessário criar um anexo específico para eles para sistematizar a regra.

-

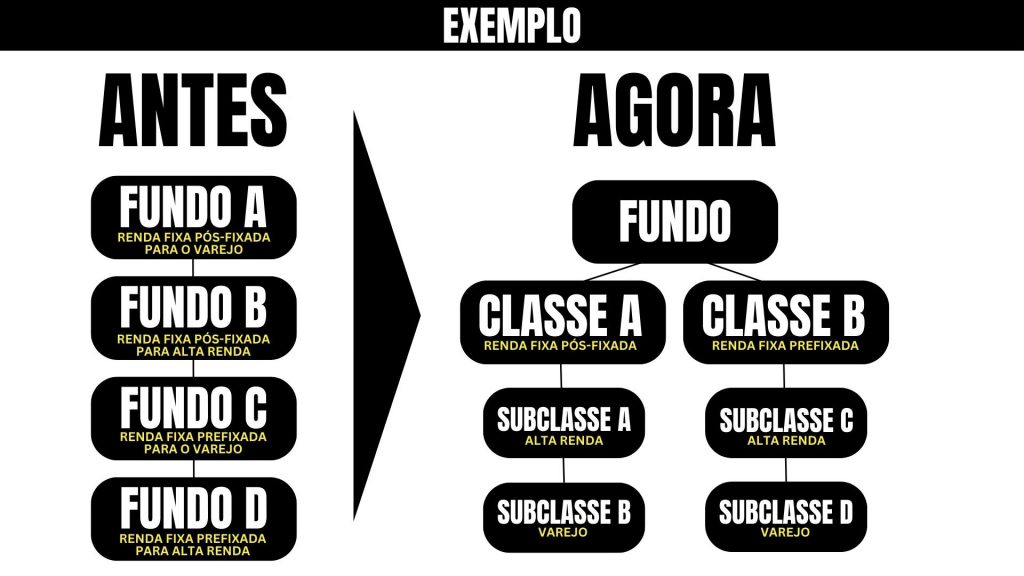

Classes e Subclasses

Outra inovação importante é a possibilidade de criar classes e subclasses de cotas dentro de um mesmo fundo a partir de abril de 2024. Isso permite uma segmentação de estratégias específicas de gestão a partir das classes, sem precisar criar vários fundos. Cada classe pode ser ainda dividida em subclasses, com diferentes taxas de administração e públicos-alvo, por exemplo.

Sendo assim, podemos pensar que as classes serão utilizadas para organizar os ativos dos fundos, ou seja, cada estratégia de gestão. E as subclasses serão utilizadas para organizar os passivos, ou seja, cada estratégia de venda, onde os cotistas farão seus investimentos.

Um exemplo prático ilustra essa inovação: imagine uma gestora de fundos independente que possua hoje quatro fundos de renda fixa de longo prazo (Fundo A, Fundo B, Fundo C e Fundo D), sendo dois de renda fixa pós-fixada e outros dois de renda fixa prefixada. Cada uma das duas estratégias possui dois diferentes públicos-alvo. Para o investidor de varejo, a aplicação mínima inicial é mais acessível, porém, a taxa de administração é mais elevada. Enquanto para o investidor de alta renda, a aplicação mínima inicial é mais alta, mas a taxa de administração é menor. Com a nova regulação, esses quatro fundos podem se consolidar em um único fundo de duas classes, sendo uma pós-fixada e a outra prefixada (Classe A – CDI e Classe B – Prefixada), ambas de longo prazo. Para cada classe poderão existir várias subclasses, cada uma com seus próprios requisitos de aplicação mínima e taxas de administração específicas. Nesse caso do exemplo, cada classe teria duas subclasses, uma para a alta renda (Subclasses A e C) e outra para o varejo (Subclasses B e D).

Importante lembrar que todas as classes devem pertencer à mesma categoria de fundos. Para exemplificar, não podem ser combinadas, em um mesmo fundo, uma classe de renda fixa, que faz parte da Categoria de FIFs (Fundos de Investimento Financeiros) e outra classe relacionada ao setor imobiliário, que pertence à categoria de Fundos Imobiliários.

Além disso, um mesmo fundo não pode ter classes de ativos com tributações diferentes entre si. Dessa forma, em um mesmo fundo, não pode existir uma classe de renda fixa e outra de ações, por exemplo. Se quiser saber um pouco mais sobre como funciona a tributação dos investimentos, veja esse artigo aqui do site.

A documentação dos fundos será desmembrada: cada fundo terá o seu próprio regulamento, com as regras gerais, comuns a todas as classes; terá anexos para cada classe e apêndices para cada subclasse.

De acordo com o regulador, esse desmembramento será positivo para o investidor que terá documentos diferentes para cada assunto. A título de exemplo, podemos ter:

– Regulamento discorrendo sobre o gestor, administrador e assembleia geral;

– Anexo tratando das estratégias de gestão, política de investimento e outros assuntos referentes à gestão;

– Apêndice apresentando as condições para os cotistas poderem investir, como: aplicações e resgates, valores mínimos iniciais e tempo para resgate, dentre outros.

-

Responsabilidades do Gestor, do Administrador e dos Cotistas

As responsabilidades do gestor e do administrador estão mais bem definidas na nova regulação, cada um assumindo as suas funções em relação ao fundo e agora eles são considerados prestadores de serviços essenciais.

Por outro lado, do ponto de vista dos cotistas, agora as suas responsabilidades podem ser limitadas, garantindo que suas perdas sejam no máximo o valor de suas cotas. Desta forma, quando a responsabilidade for limitada, não haverá mais a necessidade de aportar recursos em casos de insolvência de uma classe. Vale lembrar que ainda é possível ter fundos com responsabilidade ilimitada.

-

Taxas Segregadas

A partir de abril de 2024, as antigas taxas de administração dos fundos que agregavam o pagamento a vários prestadores de serviços serão segregadas em 3:

- Administração;

- Gestão;

- Máxima de Distribuição.

Isso tornará as informações mais claras e transparentes para os investidores, já que será possível saber quanto ele pagará para cada prestador.

-

Acesso aos fundos para os pequenos investidores

Fundos que investem até 100% no exterior e fundos de investimento em direitos creditórios (FIDCs – cotas seniores) agora estão disponíveis também para o público em geral, não apenas para investidores qualificados, aqueles que declaram possuir pelo menos R$ 1 milhão em investimentos financeiros.

-

Investimento em Criptoativos

Fundos que investem em criptoativos não precisam mais investir de forma indireta por meio de índices de referência. Eles agora podem alocar diretamente nesses ativos, como o Bitcoin, por exemplo.

-

Fundos ESG

Os fundos sustentáveis só podem utilizar a denominação ESG se as suas políticas de investimento realmente estiverem alinhadas aos benefícios ambientais. Isso foi implementado para evitar a prática de “greenwashing.”

-

Divulgação das Carteiras

Os fundos podem passar a restringir a divulgação dos ativos de suas carteiras por seis meses. Na regra antiga, esse prazo era de três meses. Essa foi uma demanda dos gestores para que possam proteger as suas estratégias de investimento por mais tempo, sem que a concorrência saiba onde estão investindo nesse prazo de 6 meses.

-

Padronização de Documentos

A regulação padroniza os documentos dos fundos, procurando torná-los mais compreensíveis para os investidores, além de facilitar a comparação entre produtos e o entendimento dos riscos envolvidos.

Cronograma da Resolução CVM 175:

| Data | Nova Resolução CVM 175 |

| 02/10/2023 | Entrada em vigor parcial |

| 01/10/2024*01/11/2024*

29/11/2024* |

Classes e subclassesTaxas segregadas (administração, gestão e máxima de distribuição)

Adaptação dos FIDCs já existentes |

| 30/06/2025* | Adaptação total dos fundos já existentes |

* Datas atualizadas

Todas essas mudanças buscam modernizar e aprimorar o ambiente de investimentos, tornando-o mais eficiente e transparente, com benefícios tanto para os investidores, quanto para os prestadores de serviços essenciais dos fundos.