Essa é uma questão que volta e meia aparece por aqui: ganhar ou perder – a intensidade do sentimento é a mesma?

O motivo de estar tratando deste assunto aqui é o fato de estarmos passando por um momento conturbado e de muita volatilidade nos mercados atualmente: temos as questões fiscal e política, a crise hídrica, a alta inflação e a pandemia que não cede… Tudo isso fez com que muitos investimentos tivessem resultados negativos no mês passado. E nessa semana o mercado caiu feio na quarta e se recuperou parcialmente na quinta!

O fato é que esse cenário conturbado e instável tem incomodado muita gente, que anda preocupada com a rentabilidade negativa das suas carteiras de investimento.

É importante entender que o mercado é volátil mesmo. Por ser algo complexo, resultado da interação de muitos atores, essa é a verdadeira natureza do mercado. E é por isso que as pessoas precisam aprender a enxergar seus investimentos pensando no longo prazo. Assim, elas não deveriam se preocupar com os movimentos do curto prazo.

Percebo que muita gente tem aversão à perda e não ao risco, pois quando seus investimentos estão subindo muito, isso não as aflige, elas não percebem o risco, mas quando cai um pouco, já ficam atormentadas! O risco é a incerteza quanto ao resultado futuro, seja ele positivo ou negativo!

Inclusive, as ciências comportamentais têm uma explicação para isso: a Teoria da Perspectiva, ou do Prospecto, que explica que sentimos muito mais as perdas do que os ganhos de mesmo valor.

De acordo com essa Teoria, tendemos a encarar a alegria de ganhar R$ 100 com uma intensidade bem menor do que a tristeza de perder esse mesmo valor. Sentimos muito mais a perda do que o ganho de um determinado montante. Ou seja, ganhar ou perder não são encarados de forma equivalente.

Pelos estudos efetuados por especialistas em ciências comportamentais, para ter a mesma intensidade de alegria no ganho do que a tristeza da perda, o valor positivo precisaria ser aproximadamente 2,5 vezes maior. Ou seja, a alegria de ganhar R$ 250 seria equivalente à tristeza de perder R$ 100. Clique aqui para ler outro texto em que explico com mais detalhes esse assunto.

Então, em um mercado mais estressado, onde as pessoas estão com resultados negativos, a tendência é que o sentimento de perda seja muito mais intenso.

A alternativa aqui pode ser procurar mostrar os outros meses em que a mesma pessoa teve ganhos de valores equivalentes e pedir para que ela pense em como se sentiu naquele momento. Entretanto, mesmo assim, é provável que ela relate que não se sentiu tão feliz, quanto está apreensiva agora (com a perda).

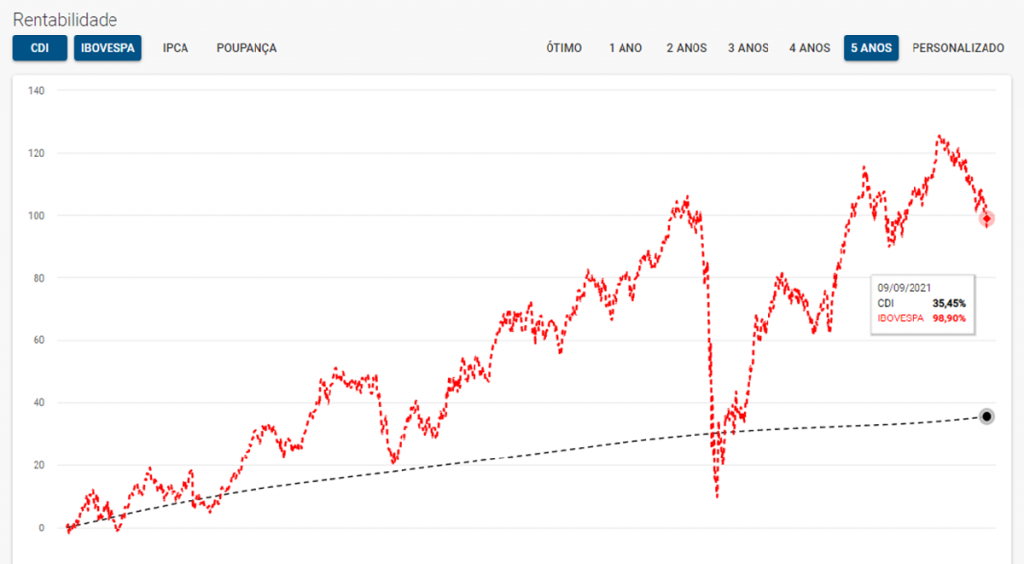

Outra opção é mostrar também como estaria a rentabilidade da carteira num prazo mais longo de 3 a 5 anos, se ela tivesse apenas investido em produtos conservadores. Desta forma, ela poderá entender que, no longo prazo, os investimentos mais arriscados devem render mais do que aqueles super conservadores.

Claro que aqui nesse gráfico abaixo o período está favorável, pois nos últimos 5 anos, a bolsa subiu muito e a taxa de juros esteve muito baixa. Mas, espera-se que no longo prazo, os investimentos mais arriscados sejam recompensados com maiores rentabilidades em relação aos mais conservadores.

O que ocorre é que, se a pessoa está muito preocupada com essas perdas, pode ser que seus investimentos não estejam adequadamente diversificados ou que tenha uma carteira mais arriscada do que deveria. É importante que seus investimentos estejam alinhados aos seu perfil de risco e a ansiedade costuma ser um sinal clássico de desalinhamento.

Inclusive, no auge da crise em março de 2020, escrevi um outro artigo sobre essa questão também, leia aqui.

Por fim, ainda devemos ter alguma volatilidade nesse próximo ano, pois estamos bem perto das eleições. Mas, se a sua carteira está diversificada de forma eficiente e de acordo com os seus objetivos, perfil de risco e horizonte de investimentos, ganhar ou perder no curto prazo não deverá ser uma preocupação. O que importa é a rentabilidade da sua carteira no longo prazo!

Pense em tudo isso e, se for o caso, rebalanceie seus investimentos para que atendam melhor às suas expectativas e tolerância ao risco.