Percebo que muita gente tem uma enorme dificuldade de entender como funciona e como preencher a declaração de imposto de renda.

Realmente, confesso que compreender a declaração não é nada trivial e tem muita gente que sente dificuldades e têm diversas dúvidas na hora de preenchê-la. Nesse texto aqui, pretendo trazer uma forma mais simples para te ajudar a entendê-la.

Vamos lá….

Declaração de imposto de renda: estoque e fluxo

Entendo que a melhor maneira de começar a compreender como funciona a declaração é perceber que ela se divide em duas partes: estoque e fluxo.

O estoque é o patrimônio que a pessoa possui, seus bens e direitos. Enquanto o fluxo é tudo que ela recebeu e gastou naquele determinado ano.

Então, em muitos casos, será necessário declarar informações de um mesmo bem em dois lugares da declaração, no estoque e no fluxo. Isso é o que acontece com os investimentos, por exemplo…

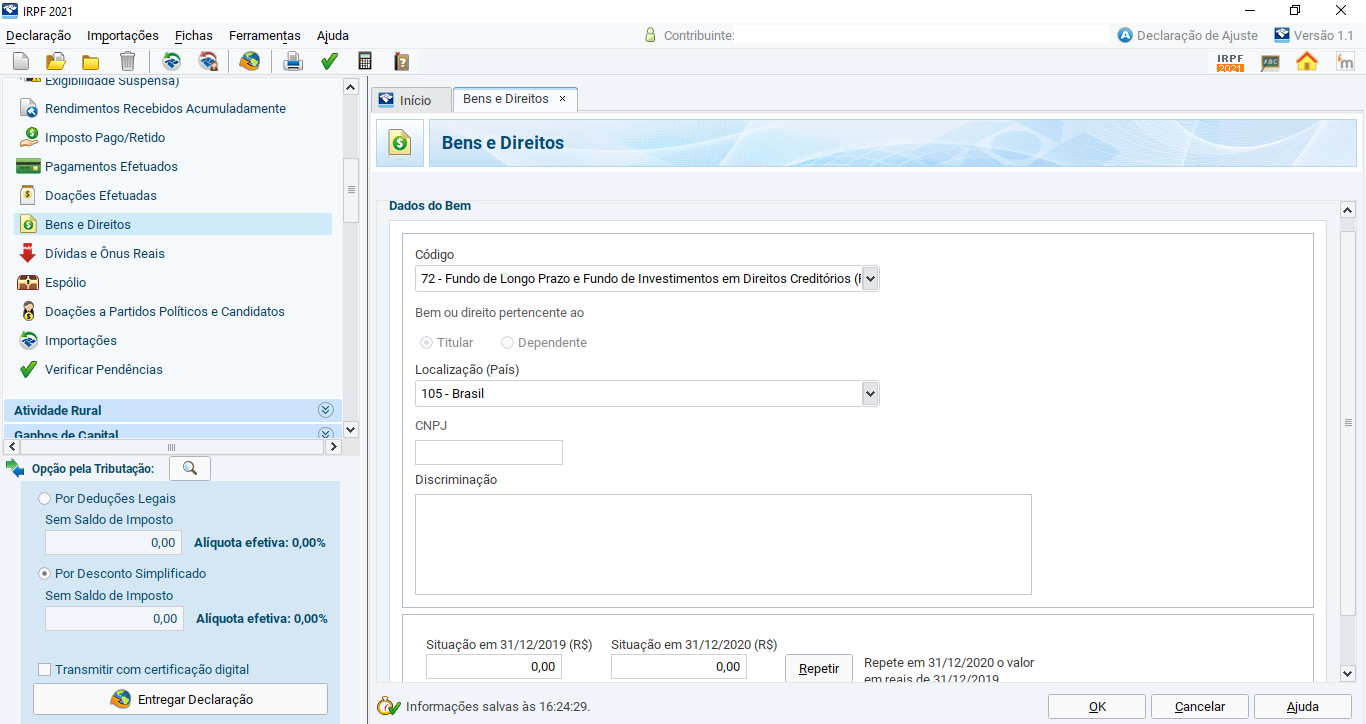

Como exemplo, vamos considerar um investimento em um fundo de renda fixa.

- Declaração do estoque

No informe de rendimentos recebido do banco ou da corretora são informados os saldos no ano de referência e no ano anterior, nesse caso, 2020 e 2019. Esses valores deverão ser declarados em bens e direitos. Essa seria a parte da declaração do estoque.

- Declaração do fluxo

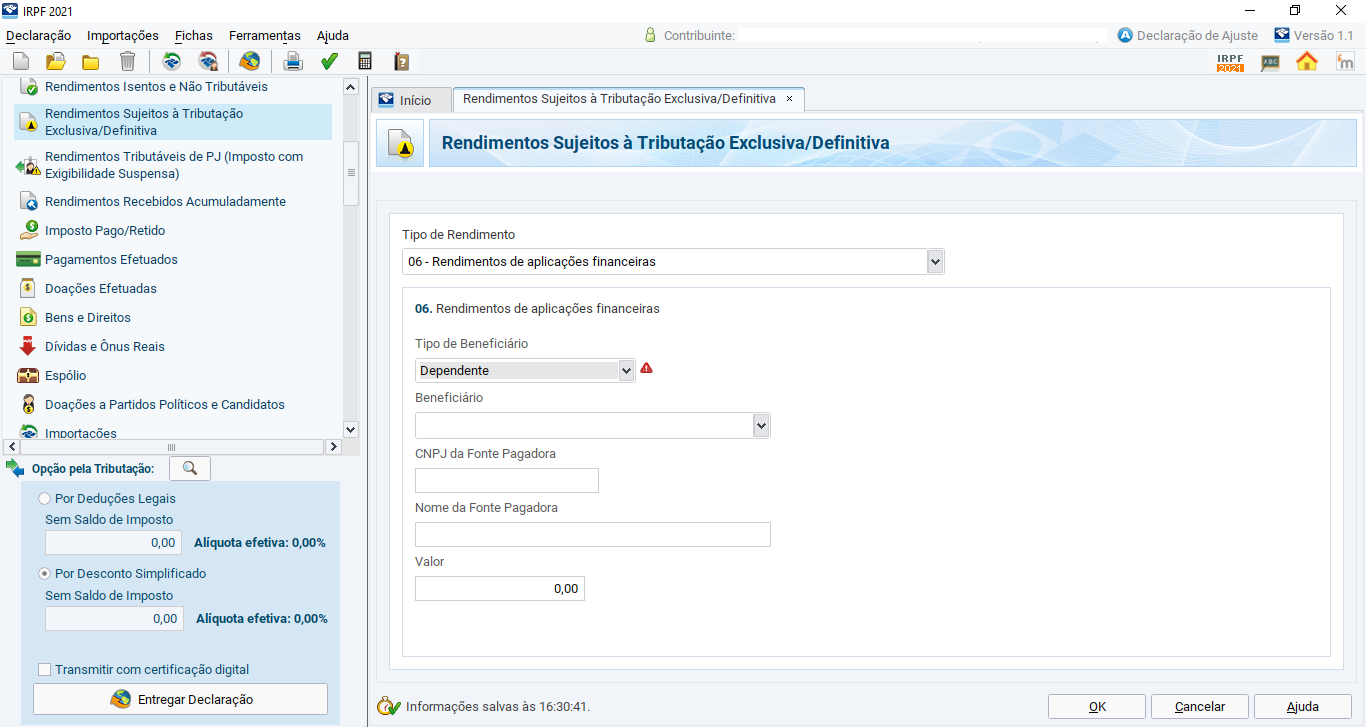

Porém, para que o contribuinte possa ter tido um aumento em seu patrimônio, será necessário apontar uma origem para esse aumento da sua riqueza.

Sendo assim, também será necessário declarar os rendimentos tributados na fonte desse investimento para justificar esse aumento do saldo em 2020. Essa seria a parte da declaração do fluxo.

Como esse fundo sofre o come-cotas nos meses de maio e de novembro, e considerando que obteve rentabilidade positiva, haverá uma antecipação do imposto que será recolhido à Receita. Portanto, o ganho líquido será o valor lançado em Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Obs: Por outro lado, investimentos em fundos de ações, assim como também aqueles efetuados em títulos de renda fixa, não sofrem a antecipação do imposto. Portanto, na declaração não há nenhum tipo de ganho a ser declarado na aba de Rendimentos e os seus saldos não são alterados de um ano para o outro na aba de Bens e Direitos.

É por isso também que não devemos atualizar os valores de imóveis, pois não haveria nenhuma fonte de renda que justificasse esse aumento de riqueza na declaração. Mas, no momento da venda, haverá o ganho de capital auferido pela diferença entre o valor de venda e o valor de compra (aquele que está na declaração).

Esse ganho de capital será informado na declaração do ano seguinte ao da venda em Rendimento Isentos ou Tributados, conforme o caso, e vai se referir ao fluxo. No estoque, esse ganho de capital estará informado em Bens e Direitos como um aumento dos valores da conta corrente, algum investimento ou de um novo imóvel, por exemplo, se o dinheiro da venda não tiver sido gasto.

Se você quiser saber mais detalhes de como declarar o seu imóvel no IR, clique aqui.

Sendo assim, para cada aumento de riqueza (no estoque), será necessário ter uma fonte de rendimentos (fluxo) que justifique esse aumento de riqueza. É assim que funciona a declaração.

Inclusive, escrevi um texto para a minha coluna no site da Lu Lacerda dando dois exemplos bem lúdicos para explicar como funciona a declaração de imposto de renda (clique aqui para acessar).

Espero que estas informações o tenham ajudado a compreender melhor a dinâmica de funcionamento da declaração de imposto de renda. Se precisar de um auxílio profissional em seu planejamento financeiro, fale comigo, clicando aqui.