[Atualizado em 04/04/2020] Quando estou analisando as informações financeiras de meus clientes em Planejamento Financeiro, tenho sempre o costume de olhar a última Declaração do IR de cada um.

Percebo que há uma grande dificuldade no preenchimento do documento, dado que com bastante frequência encontro erros e omissões. Já tive clientes que inclusive nem sabiam que precisavam declarar seus investimentos no IR.

Desta forma, elaborei um Roteiro para o Preenchimento do IR com explicações para os principais tipos de investimento.

-

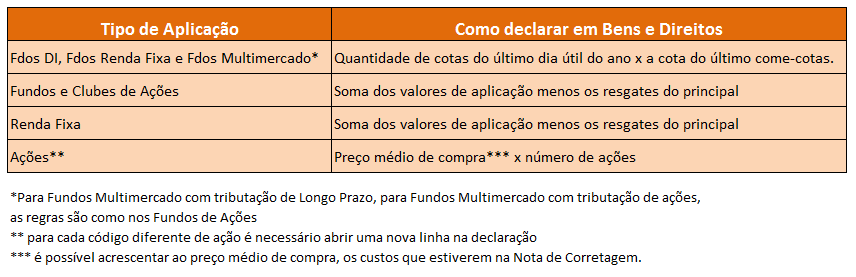

Resumo de como declarar investimentos na aba “Bens e Direitos”

Você deverá receber um Informe de Rendimentos do banco, da administradora ou da corretora onde estão seus ativos. Os valores que devem ser declarados na aba “Bens e Direitos” estarão informados neste documento especificando um valor para cada ativo.

Caso você queira conferir se os valores informados estão corretos, segue abaixo um resumo das regras de como devem ser declarados os investimentos na aba “Bens e Direitos”.

-

Declaração de Fundos DI, Fundos de Renda Fixa e Fundos Multimercado

Quando forem Fundos DI, Fundos de Renda Fixa e/ou Fundos Multimercado com tributação de Longo Prazo, o valor a ser informado na aba “Bens e Direitos” será o resultado da multiplicação da quantidade de cotas do último dia útil do ano pelo valor da cota do último come-cotas, ou da aplicação, caso tenha sido efetuada após o dia 30 de novembro.

Os rendimentos recebidos nestes fundos deverão ser declarados conforme o Informe de Rendimentos na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” sob o código 06, “Rendimentos de aplicações financeiras”. O valor informado será o rendimento líquido de IR.

-

Declaração de Fundos e Clubes de Ações

Para declarar Fundos de Investimento em Ações e Clubes de Investimento em Ações, são considerados os valores de aquisição das cotas. Neste caso, o valor atualizado não deve ser informado.

Os rendimentos recebidos nestes fundos ou clubes, quando do resgate total ou parcial, deverão ser declarados conforme o Informe de Rendimentos na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” sob o código 06, “Rendimentos de aplicações financeiras”. O valor informado será o rendimento líquido de IR.

-

Declaração de Títulos de Renda Fixa

Os títulos de Renda Fixa são declarados da mesma forma que os Fundos de ações, pelo seu valor de aplicação e não pelo valor atualizado deste título.

Os rendimentos recebidos nestes títulos deverão ser declarados conforme o Informe de Rendimentos na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” sob o código 06, “Rendimentos de aplicações financeiras” se forem tributáveis e o valor informado será o rendimento líquido de IR. Se forem títulos isentos, deverão ser declarados em “Rendimentos Isentos”, sob o código 12, “Rendimentos de cadernetas de poupança…” se forem LCIs, LCAs, CRIs e CRAs ou sob o código 26 “Outros”, se forem Debêntures Incentivadas.

-

Declaração de Ações

Ações – As ações devem ser declaradas pelo seu valor médio de aquisição. Neste montante, poderão ser acrescidos os custos de compra que estiverem discriminados na Nota de Corretagem. Neste caso, os valores informados não devem ser atualizados pelo valor de mercado dessas ações.

Para cada código diferente de ação, por exemplo PETR3 ou PETR4, deve ser aberta uma nova linha na declaração informando a quantidade de ações possuídas e seu preço médio, com seu respectivo valor de aquisição (conforme descrito acima) na coluna do ano atual.

Dividendos – Os dividendos recebidos são isentos de imposto, portanto devem ser declarados na aba “Rendimentos Isentos” sob o código 09, “Lucros e dividendos” informando o nome da empresa pagadora e o seu CNPJ.

Juros sobre Capital Próprio – Porém, os Juros sobre Capital sofrem tributação na fonte à alíquota de 15%. Estes rendimentos líquidos deverão ser informados na aba “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva” sob o código 10, ”Juros sobre Capital Próprio”, de acordo com o informe de rendimentos.

Os rendimentos de Juros sobre Capital que não tiverem sido pagos no ano-calendário devem ser informados também em “Bens e Direitos”.

Ganhos e/ou prejuízos – Todos os ganhos de capital ou prejuízos que porventura tenham ocorrido durante o ano-calendário devem ser informados na aba de Renda Variável mês a mês.

Lembrando que no caso de lucro, o imposto deverá ser pago mensalmente, sempre no último dia útil do mês seguinte ao da movimentação.

Se o lucro da operação for isento, caso a venda no mesmo mês tenha sido de até R$ 20 mil em ações para Pessoa Física, declarar esse lucro em “Rendimentos Isentos e Não Tributáveis” no item 05 de Ganho de Capital na alienação de ações até R$ 20 mil.

No caso de prejuízo de anos anteriores que não tenham sido utilizados no ano calendário da declaração para compensar ganhos em ações, deve-se repetir o valor na aba de Janeiro em “Resultado negativo até o mês anterior”. Desta forma, você garante o direito de compensar algum ganho no futuro com este prejuízo passado. Este passo deverá ser efetuado todos os anos até que todo o prejuízo tenha sido utilizado em compensações de ganhos, já que não há limite de data para utilizar o prejuízo acumulado em ações.