[Atualizado em março de 2024] Muitas vezes me deparo com pessoas que não sabem como é calculado o imposto de renda da pessoa física. Percebo que elas não têm a menor ideia de como o cálculo funciona. Por conta disso, decidi escrever este artigo para tirar todas estas dúvidas.

Quando é calculado e recolhido o imposto de renda da pessoa física?

Se o trabalhador for assalariado, esse imposto é calculado e recolhido mensalmente pela empresa pagadora do salário. De outro lado, para os profissionais liberais e também no caso de recebimento de aluguéis ou pensões judiciais, esse imposto deve ser calculado no programa Carnê-leão. O DARF deve ser recolhido mensalmente pelo contribuinte, sempre até o último dia útil do mês seguinte ao recebimento da renda.

Além disso, anualmente, quando da elaboração da Declaração Anual de IR, o sistema da Receita faz novo cálculo e são efetuados os ajustes quando necessários, podendo ter imposto adicional a recolher ou devolução de imposto pago a mais.

Como é calculado o imposto de renda da pessoa física?

O cálculo do imposto de renda é feito de forma progressiva, ou seja, as alíquotas vão aumentando conforme a renda do contribuinte. A ideia central é a de que as alíquotas seriam mais altas conforme a capacidade financeira dos contribuintes mais abastados.

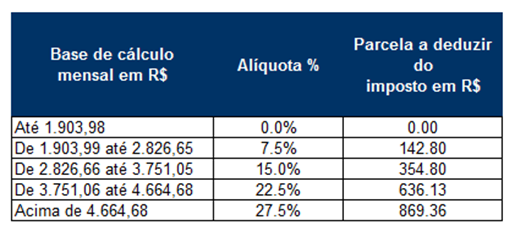

Como você pode ver na tabela a seguir, vigente até abril de 2023, com recebimentos mensais de até R$ 1.903,98 a pessoa ficaria isenta do imposto de renda e, quando ganhava acima de R$ 4.664,68 por mês, pagaria uma alíquota de 27,5%:

Como esse artigo foi escrito em 2018, a tabela aqui acima é a vigente na época. Os valores atuais foram ajustados, mas o racional dos cálculos continua valendo. Clique aqui para ter acesso às novas Tabelas de Imposto de Renda mais atualizadas.

Só que tem um detalhe importante aqui… Você reparou que na tabela acima tem uma terceira coluna que é a parcela a deduzir? Pois é, ela serve para ajustar o imposto pago de forma que a pessoa que ganhava R$ 5.000,00, por exemplo, não pagasse a alíquota de 27,5% de IR sobre este montante todo.

Na prática, a pessoa que ganhava R$ 5.000,00 somente pagava a alíquota mais alta sobre o montante que fosse maior do que R$ 4.664,68, que era o limite inicial desta faixa na época. Para o montante da faixa anterior de salário, entre R$ 3.751,06 até R$.4.664,68, essa pessoa pagaria a alíquota de 22,5% e assim por diante.

É por isso que existe esta última coluna da tabela acima, com a parcela a deduzir do imposto, para descontar o excedente de imposto que seria pago nos montantes das faixas anteriores. (Observe que no link acima das novas tabelas também existe uma coluna de parcela a deduzir).

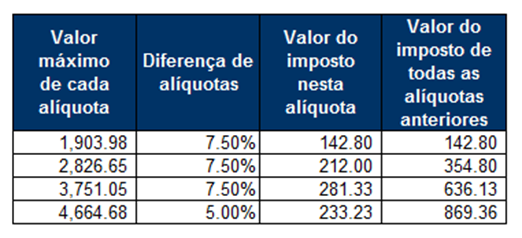

Veja aqui abaixo o cálculo de cada um dos valores das parcelas a deduzir:

A conta acima é a seguinte: calculamos 7,5% (que é a primeira alíquota depois da isenção) sobre R$ 1.903,98 que dá R$ 142,80 e este valor é descontado do imposto da pessoa que ganha mais do que isso.

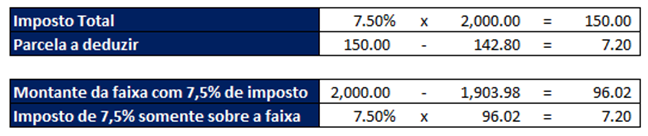

Vamos ao exemplo: se o indivíduo ganhava R$ 2.000,00 de salário, ficaiaá isento até o montante de R$ 1.903,98 e pagaria IR de 7,5% somente sobre a faixa de R$ 1.903,99 até os R$ 2.000,00. Esse cálculo pode ser feito de duas formas: 7,5% de R$ 2.000,00 que dá R$ 150,00 e depois diminui os R$ 142,80 destes R$ 150,00, totalizando R$ 7,2 de imposto. Ou então, devemos aplicar a alíquota de 7,5% somente sobre aquela parte da faixa que é tributada com esta alíquota, ou seja, sobre os R$ 96,02 excedentes (R$ 2.000,00 – R$ 1.903,98). Fazendo esta segunda conta chegamos no mesmo valor de R$ 7,20.

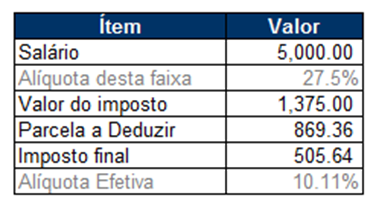

Voltando ao exemplo anterior da pessoa que recebia R$ 5.000,00, ela ficaria isenta de IR na faixa do seu salário até R$ 1.903,98, pagaria 7,5% sobre a faixa de R$ 1.903,99 até R$ 2.826,65, 15% sobre a faixa que vai de R$ 2.826,66 até R$ 3.751,05 e por aí vai.

Então, sem considerar outras deduções, o imposto dela seria de R$ 505,64 e não os R$ 1.375,00 calculados por 27,5% de R$ 5.000,00. Neste caso, sua alíquota efetiva teria sido de pouco mais do que 10%, conforme tabela abaixo:

Aliás, o programa da Receita já efetua este cálculo da alíquota efetiva do imposto de renda.

Quando a pessoa possui mais de uma fonte de renda

O que muitas pessoas não percebem é que quando possuem mais de uma fonte de renda, podem estar sendo tributadas na fonte por uma alíquota menor do que deveriam…

O que ocorre é que os pagadores dos rendimentos tributáveis (salários, aluguéis, pensão, aposentadoria etc) não têm acesso aos outros valores de renda do contribuinte, então, efetuam o recolhimento do tributo na fonte pela alíquota da faixa daquele valor a ser pago.

Portanto, quando essa pessoa recebe renda de mais de uma fonte, ela pode acabar tendo que pagar um valor adicional de imposto na Declaração de Ajuste Anual do IR.

Isso ocorre pois, no momento da declaração, todas as fontes de renda tributáveis são oferecidas à tributação. É aí que o sistema calcula a soma total desses rendimentos para saber em qual faixa de renda o contribuinte está. Também é aqui que o sistema calcula de novo o imposto devido pelo contribuinte pela alíquota correspondente desta nova faixa, e compara com o valor que já foi pago ao longo do ano.

Imagine um caso em que o contribuinte tenha um salário de R$ 1.900 e esteja isento de tributação pelo IR, mas também receba um aluguel de R$ 1.500. Ele ficou isento nas duas fontes e nem precisou recolher o carnê-leão do aluguel durante o ano. Porém, ao efetuar a declaração, são somadas as duas fontes de renda e ele passa a ser tributado na alíquota de 15%.

O mesmo pode acontecer quando o contribuinte declara como dependente uma pessoa que possua renda. Neste caso, as duas rendas serão somadas e esse total irá definir a alíquota do imposto devido.

PS: É verdade que existem algumas despesas dedutíveis que podem diminuir a base de cálculo do imposto se a declaração for pelo modelo completo, ou ainda existe o desconto padrão, caso a forma de declarar seja a simplificada, mas isso fica para o próximo artigo.

Todos os meus rendimentos entram nessa conta da alíquota do IR?

Não, nem todos os rendimentos são considerados na conta dos tributáveis. Alguns são isentos, como os rendimentos da caderneta de poupança, por exemplo, e outros são tributados diretamente na fonte, como é o caso de grande parte dos rendimentos de fundo de investimento, por exemplo. Clique aqui e veja como funciona a tributação dos investimentos.

O próprio 13º salário é tributado definitivamente na fonte e esse valor não será somado com as rendas tributáveis para saber a faixa da alíquota na Declaração.

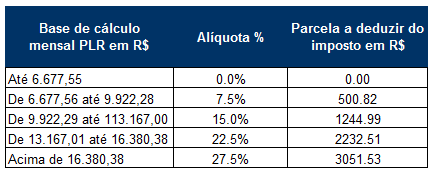

Outro caso de rendimento com tributação definitiva são os recebimentos referentes à PLR (Participação nos Lucros e Resultados). Eles têm uma tributação diferenciada, conforme tabela a seguir vigente até abril de 2023:

E então? Aprendeu como calcular o imposto de renda da pessoa física? Espero que este artigo tenha contribuído para esclarecer suas dúvidas sobre o cálculo do IR. Se precisar de alguma ajuda ou tiver dúvidas adicionais, deixe seu comentário abaixo.