De acordo com a pesquisa Raio X do Investidor, efetuada anualmente pela Anbima e pelo Datafolha, nas classes A, B e C, somente 38% conseguiram poupar dinheiro em 2019.

Por conta da divulgação da pesquisa, fui convidada para fazer uma Live com a Ana Leoni no Instagram da Anbima para conversar com elas sobre os resultados. Na entrevista, comentei que é realmente muito pequena a parte da população brasileira que poupa, em se tratando de ser o percentual mais abastado. Eu também falei que deveria ser o contrário, que primeiro as pessoas deveriam poupar para depois gastar o que sobrou depois de poupar.

Como se não bastasse, muita gente deve ter entrado na pandemia sem nenhuma poupança. Isso pode ter tornado as coisas muito mais difíceis para algumas famílias.

Como as pessoas gastam seu dinheiro?

A Ana me questionou se eu tenho percebido nos meus atendimentos que as pessoas têm poupado mais…

Comentei que venho percebendo nos últimos 3 anos um aumento na demanda pelo meu trabalho, com clientes querendo entender melhor as suas finanças. Isso vem ocorrendo, pois algumas pessoas se mostram receosas já que seus recursos não rendem mais aqueles famosos 1% ao mês. A Reforma da Previdência também foi um fator que, por ter estado muito na mídia, fez também com que aumentassem as preocupações com a aposentadoria.

Também me perguntaram onde as pessoas teriam mais oportunidades para economizar seus recursos, principalmente agora nessa crise da pandemia do Coronavírus…

É importante que as pessoas entendam onde estão gastando seus recursos. Elas precisam anotar o quanto recebem e o quanto gastam. O ideal é que não seja em caderninhos, pois fica mais difícil de consolidar os itens e saber o quanto aquela pessoa ou família gasta em comida fora de casa, em roupas, supermercado e tal.

As despesas que não têm um fixo mensal costumam ser a maior fonte de surpresa para as pessoas, quando começam a analisar os seus gastos. Elas, em geral, não sabem quanto gastam naquilo que não é recorrente.

Isso só serve para reforçar o que eu sempre digo: é importante prestar atenção aos gastos imperceptíveis…. Quando somados, dão uma grande diferença no orçamento.

A questão é que muitas pessoas passam a cuidar das finanças somente quando chega uma crise. Pena que não cuidaram na época das vacas gordas, o que teria facilitado o percurso agora. Mas, muita gente só começa a cuidar de suas finanças quando o calo está apertando. É em momentos de incerteza que as pessoas começam a se preocupar mais.

A pergunta seguinte foi: como dividir os seus gastos?

Primeiro, é preciso pensar nos gastos essenciais e naqueles que a pessoa não consegue mudar num primeiro momento. Bons exemplos de gastos assim são: o condomínio, o aluguel, o colégio das crianças. A pessoa até pode mudar, mas não é de uma hora para outra.

Em seguida, deve-se pensar nos supérfluos, colocar limites para esses gastos e, também, definir quanto vai querer poupar mensalmente.

A pessoa deve gastar naquilo que importa para si. Priorizar aqueles gastos que fazem sentido para sua vida. Para cada gasto, a pessoa deve pensar se aquilo a deixará mais próxima ou mais afastada de seus objetivos de vida.

Percebo que, quando a pessoa passa a ficar mais atenta aos seus gastos, ela passa a direcionar melhor seus recursos para aquilo que é importante. É importante pensar numa troca. Deixar de gastar em coisas supérfluas e gastar naquilo que realmente importa.

Educação financeira não é deixar de gastar e pronto. É gastar melhor os recursos, já que são escassos.

Dedicamos tanto de nosso tempo para ganhar dinheiro e muitas vezes não dedicamos nem uma horinha por mês para cuidar dos nossos recursos!

Como as pessoas estão investindo seu dinheiro?

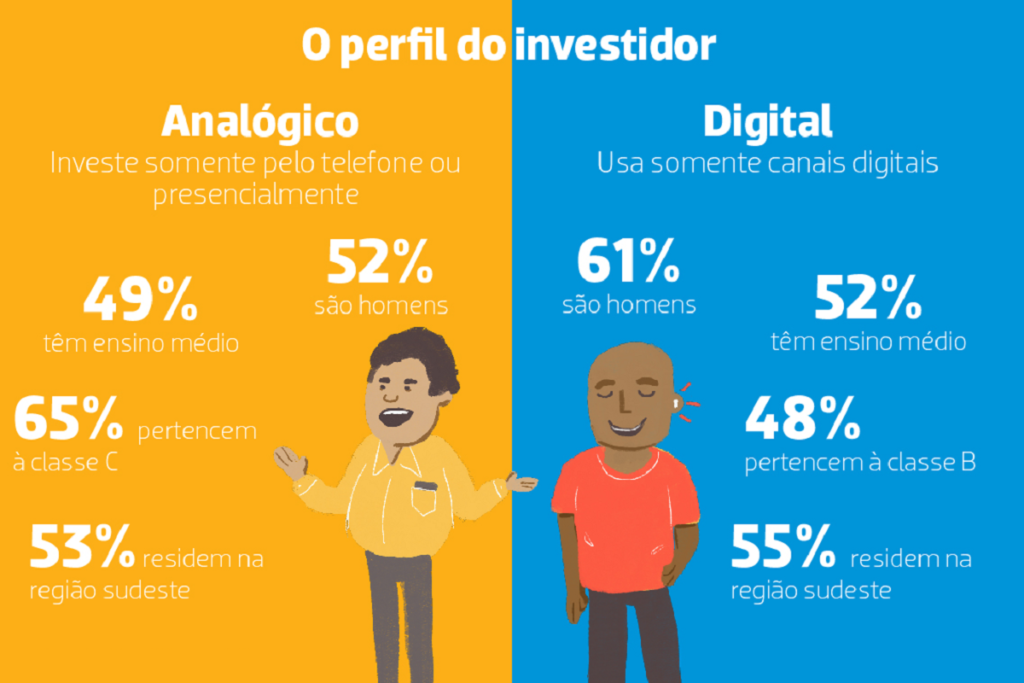

Nessa pandemia, houve um aumento expressivo do número de novos CPFs na bolsa de valores, o que foi diferente das outras crises. Por muitos anos, tivemos cerca de 600 mil pessoas inscritas na B3, que é a bolsa de valores brasileira, e agora estamos com quase 2,5 milhões.

A questão é que muita gente vem investindo sem considerar o seu perfil de investidor e, quando veio a crise, teve gente que se assustou com a queda das ações, pois estavam com uma carteira mais arriscada do que o seu perfil permitia.

Outra questão é que as pessoas chegam a ficar, em média, 11 anos na poupança. Inclusive, falei que a simplicidade da poupança é super importante, pois facilita a vida do investidor que está dando seus primeiros passos nos investimentos. Mas é importante que as pessoas estudem mais sobre os produtos financeiros, estudem sobre as opções existentes. É preciso entender melhor sobre os benefícios da diversificação.

Na mesma esteira, é interessante que as pessoas comecem, aos poucos, colocando uma pequena parte de seus recursos em produtos com algum risco, para irem verificando como se sentem com a volatilidade desses investimentos.

Mas atenção: não adianta querer começar a diversificar se ainda não conseguiu nem juntar a reserva de emergências. Essa reserva deve estar investida em produtos conservadores e com liquidez.

A reserva investida em produtos conservadores vai render pouco, afinal os juros estão muito baixos, mas ela precisa ter a possibilidade de ser resgatada com rapidez e sem perdas, pois realmente serve para os momentos de incerteza e que não sabemos quando acontecerão.

A diversificação deve começar depois que a pessoa ultrapassar o valor guardado para a reserva de emergência. O investimento sempre deve considerar o horizonte de investimento, o perfil do investidor e os objetivos para os recursos.

Comentamos também que do dinheiro poupado, uma parte (só 29%) foi alocada para investimentos. E para as pessoas, investimentos podem ser a educação dos filhos, uma viagem ou o seu negócio próprio, por exemplo. Só 29% conseguiram efetuar investimentos.

É importante que as pessoas pensem em 3 reservas para poupar o seu dinheiro:

- a de emergência (de liquidez);

- a dos sonhos (de curto e médio prazo);

- e a da aposentadoria (de longo prazo).

Eu também gosto de falar da importância de ter uma reserva para ter liberdade de escolha. Para poder escolher a melhor escola para os filhos, poder deixar um emprego que não tenha mais propósito ou até um relacionamento abusivo.

E quanto à aposentadoria?

Apenas 51% das pessoas se preocupam com a aposentadoria…

Quem já ganha hoje mais do que R$ 5 mil, que seria algo próximo ao valor máximo a recebido pelo INSS depois do imposto de renda, costuma gastar tudo o que ganha (é o que acontece com a maioria). Então, não é esperado que essa pessoa vá gastar menos na aposentadoria do que gastava quando estava na ativa. A conclusão é: ela vai precisar poupar para complementar os benefícios da aposentadoria.

Mas, mesmo que uma pessoa ainda não tenha começado a guardar para a aposentadoria, o melhor é começar hoje. Pois, mesmo que não dê tempo para guardar tudo o que seria necessário, já será melhor do que não ter nada guardado.

Quem sabe a pessoa pode aproveitar o seu hobby para ganhar algum recurso depois que parar de trabalhar em sua atividade principal? Nem que consiga receber apenas metade do que ganhava, por exemplo, seus recursos já durarão o dobro do tempo se ela resgatar a metade do que resgataria se não tivesse mais nenhuma receita.

Além disso, não custa lembrar que a longevidade está aumentando cada vez mais, e ainda tem a questão da inclusão social e do propósito do trabalho. É preciso pensar nisso tudo como algo positivo, tanto para o bem-estar, quanto para o bolso das pessoas.