No início desta semana participei de dois episódios no programa Entrevista do Samy Dana no Canal Futura. No primeiro dia, falamos sobre planejamento financeiro, dando ênfase para quem ganha pouco por mês. (clique aqui ou na imagem ao lado para assistir).

No início desta semana participei de dois episódios no programa Entrevista do Samy Dana no Canal Futura. No primeiro dia, falamos sobre planejamento financeiro, dando ênfase para quem ganha pouco por mês. (clique aqui ou na imagem ao lado para assistir).

Também abordei o conteúdo do segundo programa em outro artigo, onde tratamos de Como investir o seu dinheiro? (clique aqui para acessar).

Em sua primeira pergunta, Samy me questionou se é possível crescer financeiramente mesmo ganhando pouco dinheiro por mês.

Expliquei que o primeiro passo a ser dado por qualquer pessoa em relação ao seu planejamento financeiro é anotar as suas despesas e as suas receitas. Isso porque, em geral, elas não sabem para onde o dinheiro está indo!

Desta forma, se você tem uma planilha ou anota em algum lugar, você consegue ter uma melhor noção do que está acontecendo, o que lhe permite, como consequência, planejar o seu futuro financeiro.

O “custo mental” do controle financeiro

O Samy concordou que ter este controle é importante, mas questionou que isso tem um “custo mental” muito grande. Ele disse ser muito difícil ficar anotando tudo…

Tive que concordar que, para algumas pessoas, isso possa parecer difícil, mas hoje em dia temos aplicativos que nos ajudam muito nesta tarefa… Eles até fazem o registro e a categorização das despesas automaticamente, considerando as movimentações da conta corrente e do cartão de crédito. A dificuldade maior são as compras em dinheiro, pois isso não dá para controlar automaticamente, de modo que ainda exigirá um pouco do esforço e disciplina da pessoa.

E há necessidade de fazer esse acompanhamento ou controle para sempre, ou odemos fazer só por um período pequeno, como um checkup?

Isso depende muito do perfil de cada pessoa…

Os perfis das pessoas

Pessoas mais econômicas costumam se controlar mais, contém seus impulsos e não gastam muito. Se a pessoa tiver este perfil, a necessidade de controle é menor, pois ela já tem uma ideia de onde gasta seu dinheiro e não esbanja em coisas supérfluas. Que costuma ser o vilão dos orçamentos.

Por outro lado, os mais gastadores gastam mais por impulso e, consequentemente, com coisas menos necessárias. Daí terem uma necessidade maior de controle e acompanhamento constantes, por tenderem a não saber para onde o dinheiro está indo.

Inclusive, atualmente temos mais de 60 milhões de brasileiros inadimplentes, ou seja, pessoas que não somente se endividaram como também não pagaram as suas contas.

Acredito que parte desse problema é culpa da crise financeira que o país está atravessando, incluindo aí o desemprego, diminuição das vendas e queda nos resultados das empresas de um modo geral.

Samy aproveitou que entramos neste tema e perguntou como, afinal, o brasileiro enxerga as finanças…

O nosso senso comum nos faz acreditar que pessoas de classes menos abastadas são as mais endividadas, mas esta não é uma verdade absoluta…

Uma pesquisa recente realizada pelo Plano CDE (Instituto de Pesquisa) revelou que a distribuição dos endividados nas classes menos abastadas, ou seja das classes C, D e E em três perfis é de cerca de 1/3 em cada uma delas. Acredito inclusive, que estes perfis devem valer para todas as classes sociais. Veja aqui o vídeo de uma palestra sobre a pesquisa.

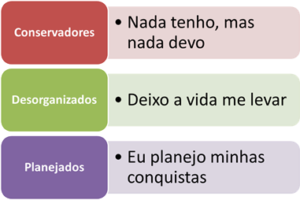

De acordo com essa pesquisa, os três perfis básicos são:

A tabela a seguir revela como cada pessoa pensa, conforme o perfil em que se enquadra…

Diante dessas informações, restam algumas perguntas ao leitor: você se reconhece em alguns desses perfis? Alguns dos modelos apresentados se encaixam nas suas atitudes e na sua forma de se relacionar com as suas finanças?

Esta análise pode parecer simples, mas pode assumir um papel decisivo na sua vida daqui para frente. Se você percebeu, por exemplo, que tem um perfil mais desorganizado, esta é a hora de mudar seus hábitos e começar a trabalhar para ter mais autocontrole e assumir as rédeas da sua vida financeira. Comece a sua caminhada buscando educação financeira e planeje-se!